Novas possibilidades de geração e uso de energia a partir de biomassa abrem um caminho promissor para o Brasil no processo de descarbonização global

Leandro Gilio – Pâmela Borges – Marcos Sawaya Jank – Paulo Henrique Carrer Ribeiro

Resumo

A transição energética global enfrenta desafios significativos devido à dependência de vários países com relação ao uso de fontes de energia fósseis. Como o setor de energia lidera as emissões globais de gases de efeito estufa (GEE), é imperativo buscar e adotar fontes renováveis e menos emissivas, o que exige grandes investimentos, desenvolvimento e adoção de novas tecnologias. Nesse contexto, a bioenergia emerge como uma solução importante a se somar, com várias possibilidades de aplicação potencialmente neutras em carbono. Ademais, também pode ser vista como uma alternativa relevante para a maioria dos países em desenvolvimento, que estão localizados em regiões tropicais do globo com elevado potencial para produção de biomassa. Portanto, este estudo tem como objetivo destacar o papel dos biocombustíveis nesse contexto de transição energética, enfatizando novas tendências na área e importantes rotas tecnológicas, como o combustível sustentável de aviação (SAF), o diesel verde (HVO), o hidrogênio verde (H2V) e os sistemas integrados de produção em conjunto com alimentos (IFES).

1. Introdução

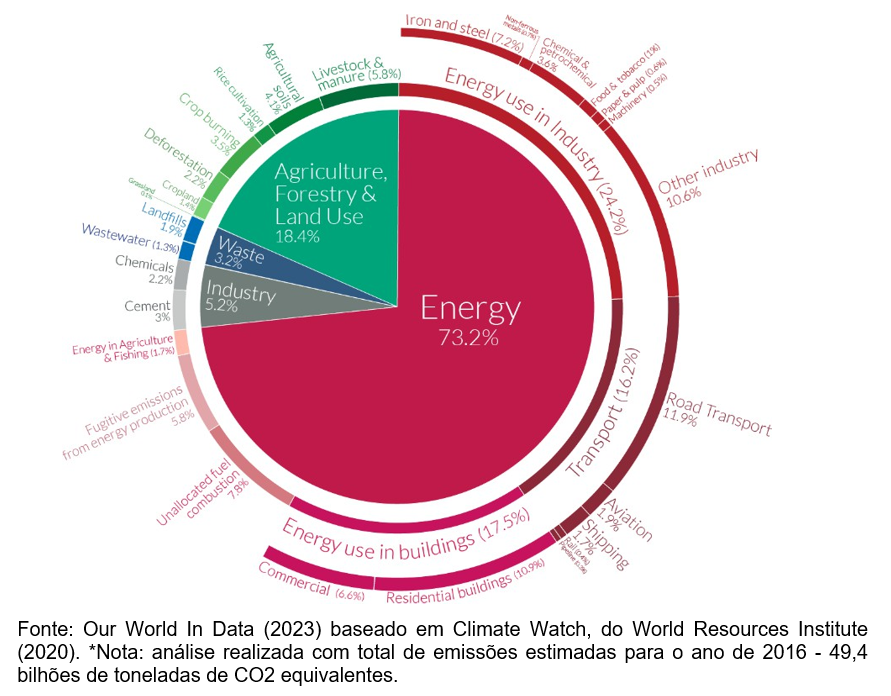

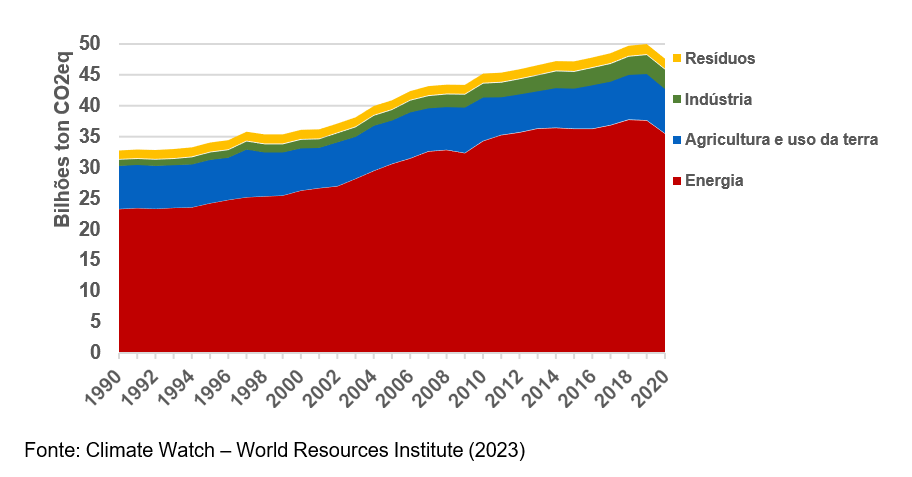

A emergência da economia de baixo carbono e a urgência da mitigação de gases de efeito estufa (GEE) impõem desafios importantes ao setor energético, responsável por 73,2% das emissões de origem antrópica, medidas em CO2 equivalentes (Figuras 1 e 2).

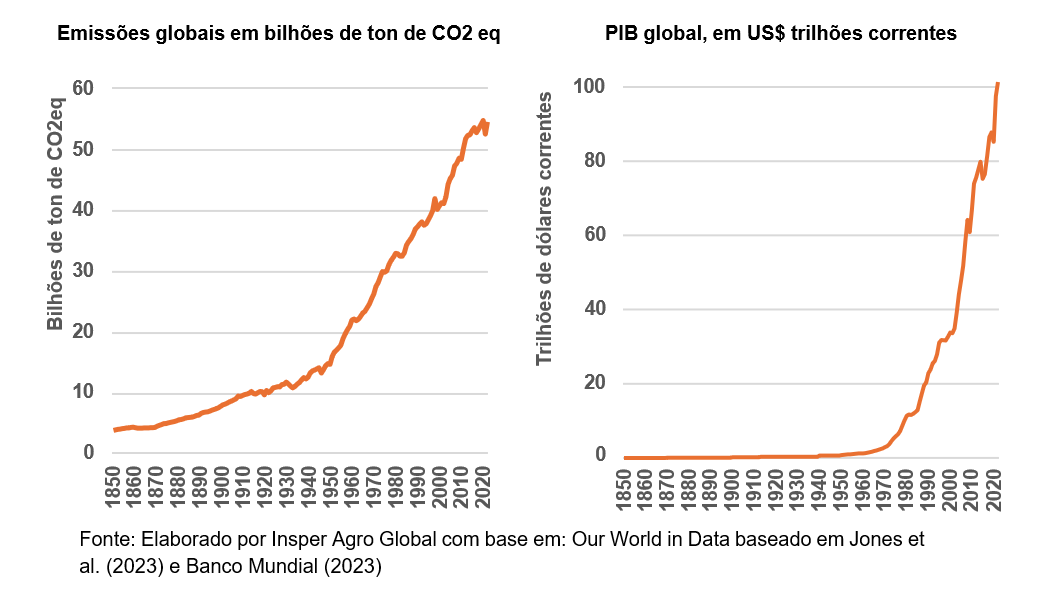

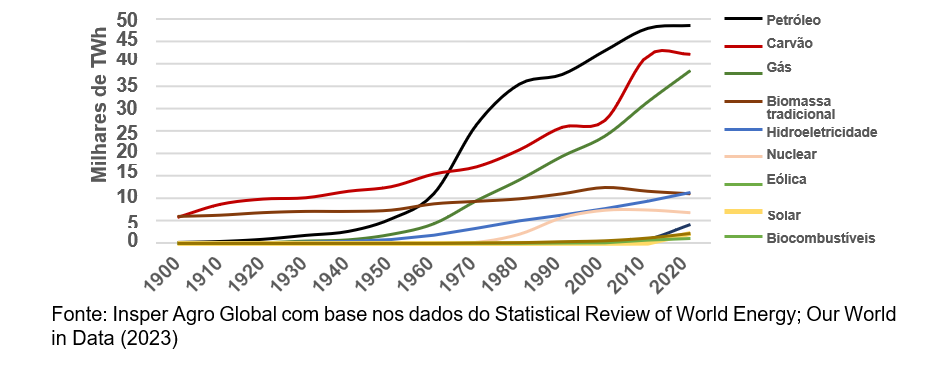

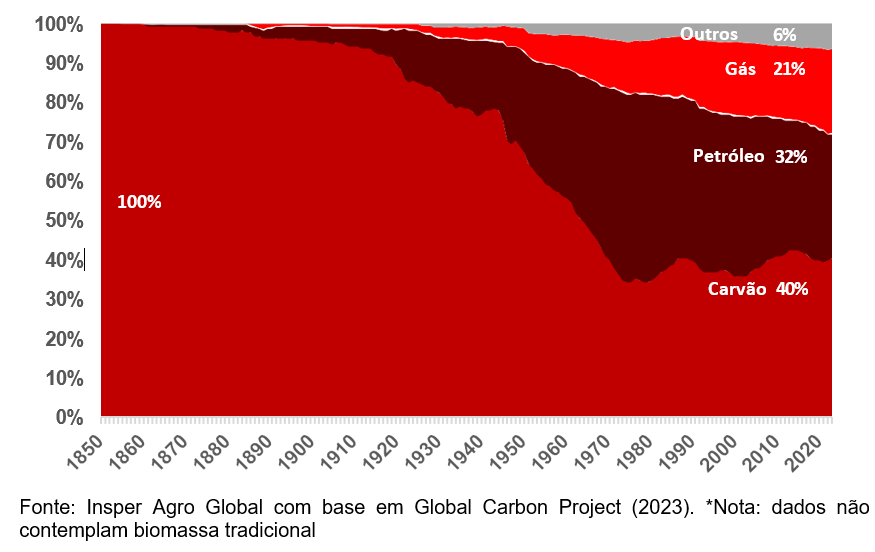

Historicamente, o desenvolvimento econômico global esteve atrelado ao uso de energia de origem fóssil, o que levou ao rápido crescimento das emissões (Figura 3), com destaque para a ampliação no uso de carvão mineral e petróleo. Essas duas fontes respondem por 55% da energia consumida no mundo (Figura 4 e Tabela 1), responsáveis por 72% das emissões oriundas de fontes energéticas, em CO2 equivalentes (Figuras 5 e 6).

Figura 1. Participação das emissões de gases de efeito estufa (GEE) por origem, estimada por CO2 equivalente emitido*

Figura 2. Participação das emissões de gases de efeito estufa (GEE) por origem, estimada em bilhões de toneladas de CO2 equivalentes emitidos, de 1990 a 2020

Figura 3. Evolução dos valores estimados de emissões globais totais, em CO2 equivalentes, e produto interno bruto (PIB), em US$ correntes, de 1850 a 2021

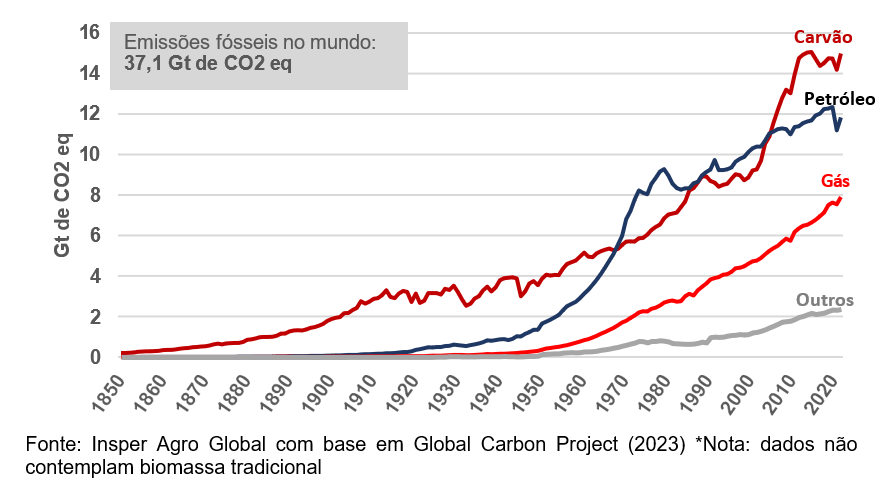

As emissões de GEE associadas à energia se originam de vários tipos de combustíveis. A contribuição de cada uma dessas fontes mudou significativamente ao longo do tempo, conforme as transformações da demanda e da participação de cada fonte no consumo global (Figura 4 e Tabela 1). Também há grandes diferenças por região do planeta, como evidenciaremos mais adiante. Na Figura 5, observamos a contribuição global das emissões de CO2 por fonte, diferenciadas entre carvão, gás, petróleo e outros, que compõem outras fontes energéticas.

Figura 4. Demanda global (consumo) de energia por fonte energética primária, em terawatts-hora (TWh), de 1900 a 2020

Tabela 1. Participação de cada fonte energética no consumo mundial de energia, em percentuais (%), em dados estimados de 1900 a 2022

| 1900 | 1910 | 1920 | 1930 | 1940 | 1950 | 1960 | 1970 | 1980 | 1990 | 2000 | 2010 | 2020 | 2022 | |

| Petróleo | 1,5 | 2,5 | 4,9 | 8,8 | 11,6 | 19,1 | 26,5 | 39,9 | 40,4 | 35,3 | 35,0 | 31,4 | 28,9 | 29,6 |

| Carvão | 47,2 | 55,2 | 54,4 | 50,5 | 50,7 | 44,1 | 36,9 | 25,7 | 23,7 | 24,3 | 22,3 | 27,4 | 25,1 | 25,1 |

| Gás | 0,5 | 0,9 | 1,3 | 3,0 | 3,8 | 7,3 | 10,7 | 14,5 | 16,2 | 18,3 | 19,5 | 20,7 | 22,9 | 22,0 |

| Hidro. | 0,4 | 0,6 | 1,0 | 1,8 | 2,3 | 3,2 | 4,6 | 5,2 | 5,8 | 6,0 | 6,4 | 6,2 | 6,8 | 6,3 |

| Biom. tradicional | 50,4 | 40,8 | 38,4 | 36,0 | 31,6 | 26,3 | 21,3 | 14,2 | 11,4 | 10,4 | 10,2 | 7,6 | 6,6 | 6,2 |

| Nuclear | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,3 | 2,3 | 5,3 | 6,0 | 4,8 | 4,0 | 3,8 |

| Eólica | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,6 | 2,5 | 3,1 |

| Solar | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 1,3 | 1,9 |

| Outras renováveis | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,2 | 0,3 | 0,5 | 0,8 | 1,3 | 1,4 |

| Biocomb. | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,1 | 0,1 | 0,5 | 0,6 | 0,7 |

Fonte: Statistical Review of World Energy (2023).

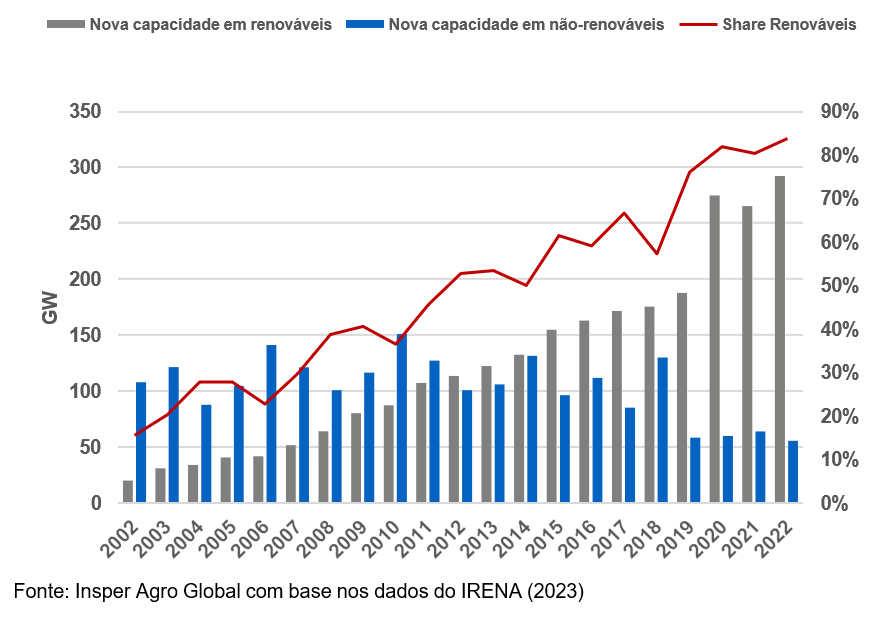

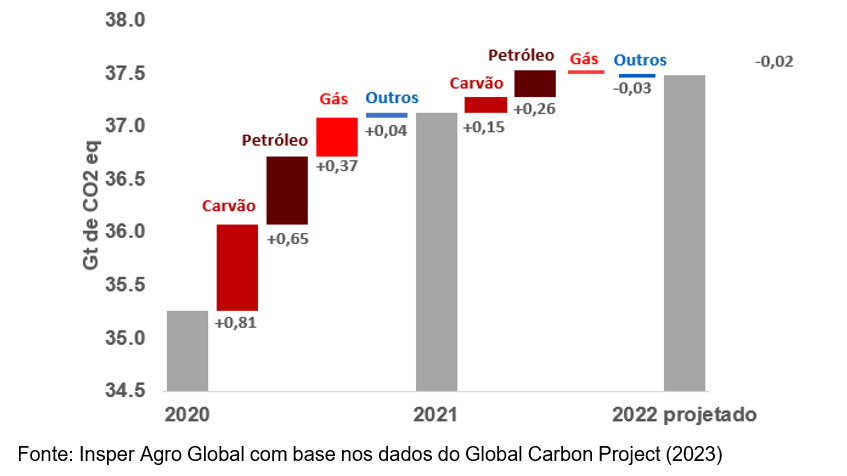

A participação de energias renováveis ou menos emissivas no consumo global sempre apresentou níveis baixos, conforme Tabela 1, prevalecendo a grande dependência de combustíveis fósseis, o que exige hoje um movimento de grandes investimentos mundiais em diversas alternativas renováveis para alteração desse quadro e cumprimento das metas de emissões acordadas multilateralmente (Figura 7). Apesar de avanços, as emissões provenientes de combustíveis fósseis ainda são crescentes, conforme Figura 8.

Figura 5. Emissões anuais de CO2 equivalente por fontes energéticas no mundo, em gigatoneladas (ou bilhões de toneladas), de 1850 a 2020*

Figura 6. Participação por fonte energética nas emissões anuais de CO2 equivalentes do setor, de 1850 a 2020*

Figura 7. Participação de renováveis na expansão global de energia por ano, em percentual do valor, em gigawatts (GW), de novos investimentos (de 2002 a 2022)

Figura 8. Mudanças nas emissões globais de CO2 equivalentes por fontes de energia, de 2020 a 2022 (estimadas), em Gt (ou bilhões de toneladas)

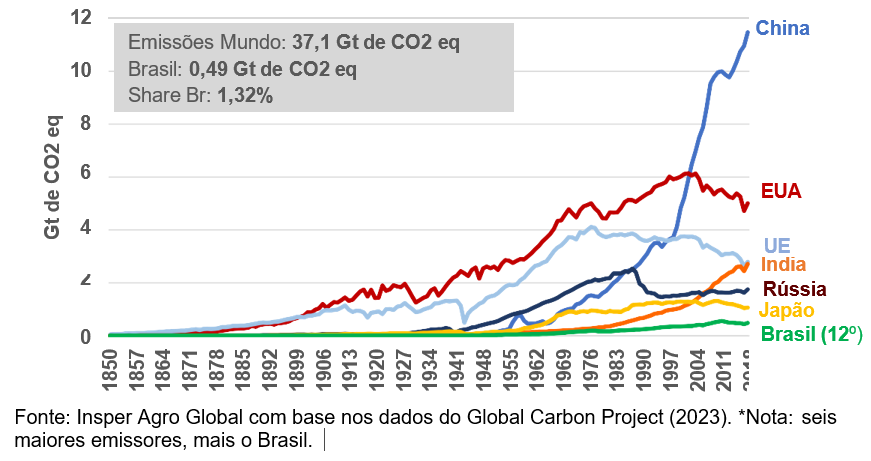

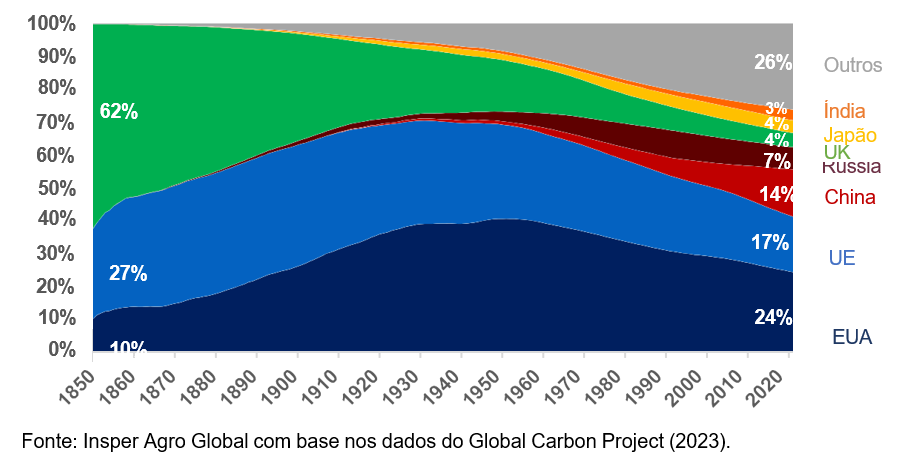

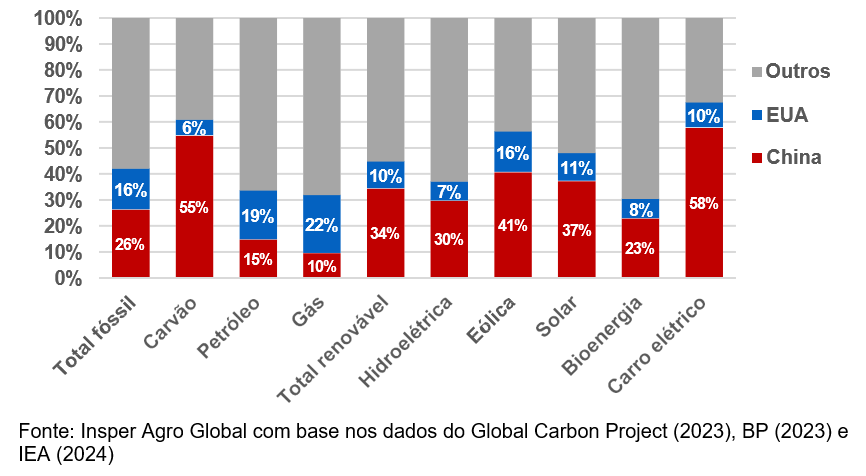

Com relação a países, a China hoje lidera as emissões anuais relacionadas à energia, medidas em CO2 equivalentes (Figura 9). No que se refere às emissões acumuladas historicamente, os Estados Unidos e a União Europeia ainda prevalecem, com crescimento em participação dos países de desenvolvimento tardio (Figura 10).

Figura 9. Emissões anuais com origem em energia fóssil por país*, medidas em CO2 equivalente, estimativas de 1850 a 2021

Figura 10. Participação emissões acumuladas com origem em energia fóssil por país*, medidas em CO2 equivalente, estimativas de 1850 a 2021

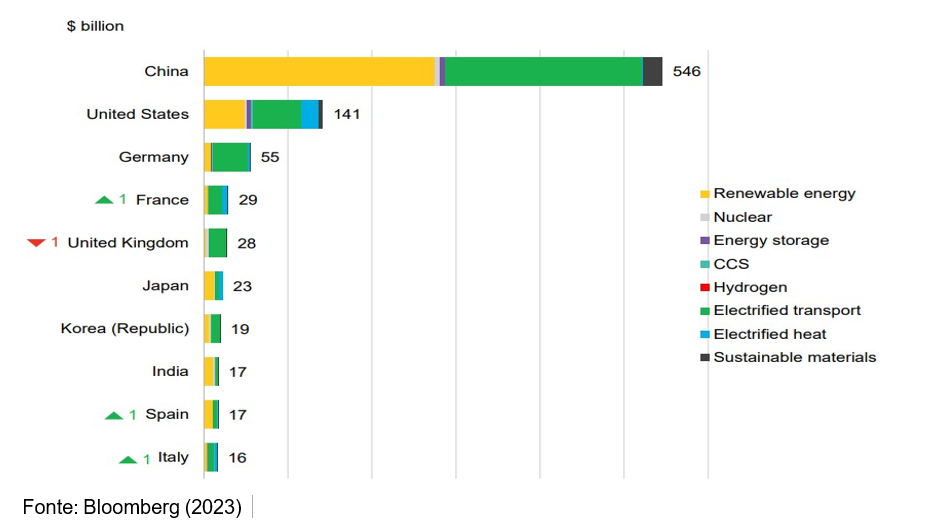

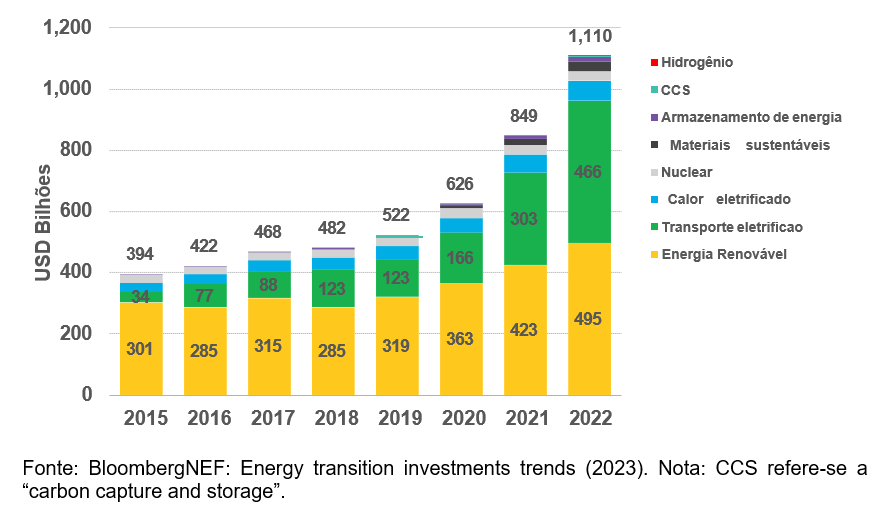

Além de ocupar a liderança em emissões, a China também lidera os investimentos globais em transição energética para fontes menos emissivas (Figura 11). A estratégia globalmente mais disseminada nesse setor é o investimento em geração de energia renovável e na eletrificação dos transportes, conforme a Figura 12. A China hoje já concentra o maior consumo global de renováveis, mas ainda é altamente dependente de energia fóssil, principalmente carvão (Figura 13).

Figura 11. Dez maiores países em investimentos em transição energética em 2022, por destinação de recursos

Figura 12. Investimentos globais estimados, por categoria de finalidade, em bilhões de dólares de 2015 a 2022

Figura 13. Concentração do consumo global por fonte de energia em 2022, medido em exajoules e apresentado em proporção por país

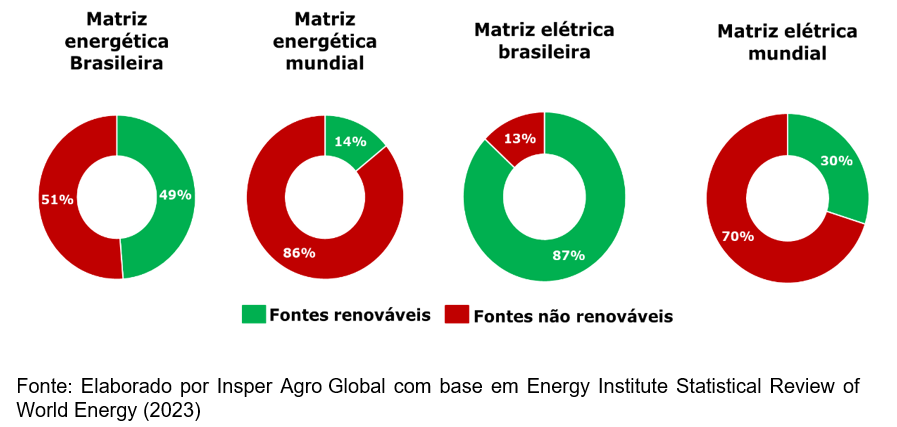

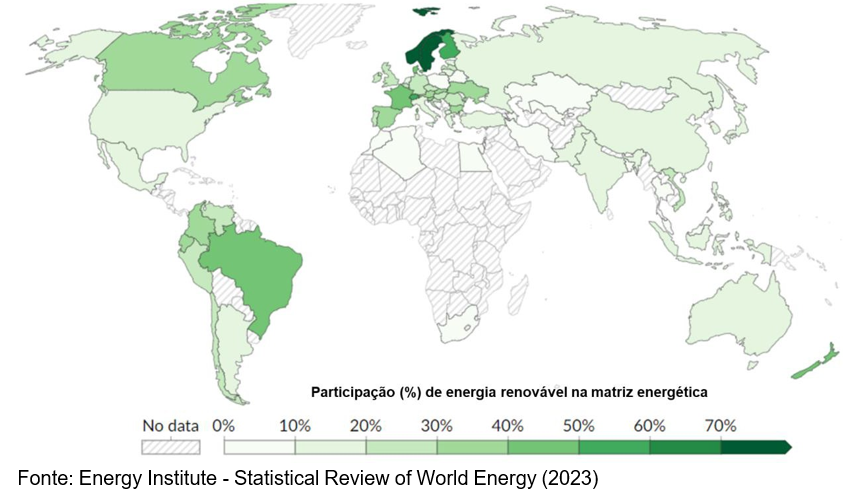

O Brasil ocupa posição de forte destaque no universo das energias renováveis. Em 2022, a participação de renováveis na oferta interna de energia do país foi de quase 50%, bastante acima da média mundial de 14% no mesmo ano, o que se reflete nos reduzidos índices relativos às emissões do setor de energia (Figura 14 e Figura 15).

O elevado potencial hídrico usado no país e o amplo uso de biomassa agrícola — com destaque para o pioneirismo na produção e uso de biocombustíveis em larga escala — são os elementos-chave que explicam e diferenciam o sucesso brasileiro. O início desse quadro está na orientação histórica da política econômica e energética brasileira, que priorizou a utilização de insumos energéticos nacionais nas décadas de 1950 a 1970 devido, principalmente, ao alto custo econômico imposto ao país pela importação de petróleo e derivados.

Figura 14. Comparação entre matrizes energéticas brasileira e global, dados de 2022

Figura 15. Mapa com a participação por país de energias renováveis em suas matrizes energéticas (dado de 2022)

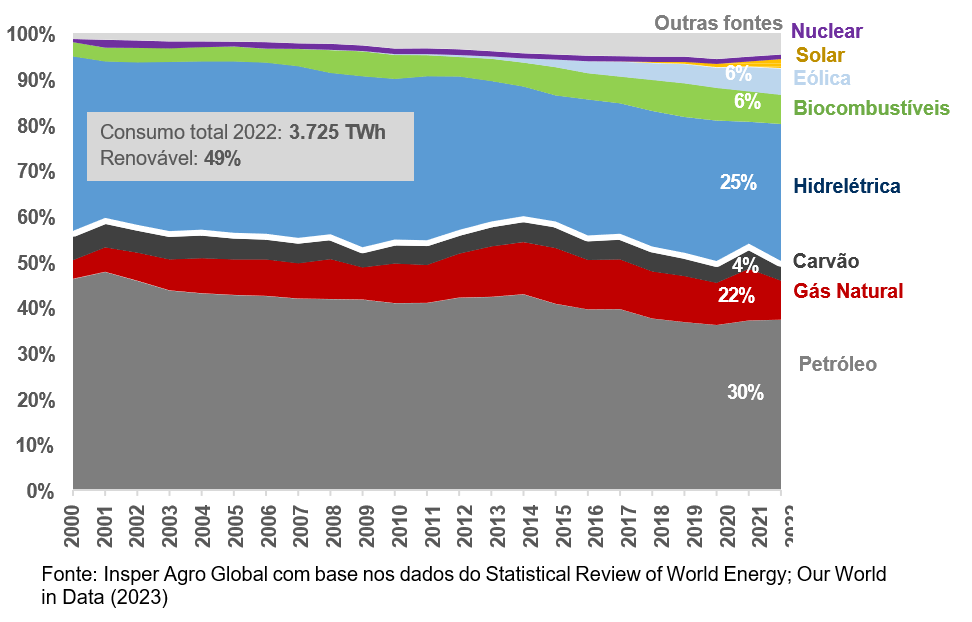

Foi o investimento estatal que permitiu a construção de usinas hidroelétricas e a criação de programas de fomento a biocombustíveis, como o Proálcool, que deram o impulso inicial para a produção brasileira de diferentes fontes de energia nas décadas de 1970 e 1980, cumprindo o objetivo de redução da dependência externa no setor2. Nessa época, o foco da política pública não era reduzir emissões, sendo essa apenas uma externalidade positiva residual. Nas décadas seguintes, a hidroeletricidade se estabeleceu como a principal fonte de energia elétrica do país (Figura 16).

Figura 16. Evolução da matriz de consumo energético do Brasil, de 2000 a 2022.

Já a indústria bioenergética brasileira, após um crescimento inicial fortemente baseado em intervenção estatal, passou por ciclos de alta e baixa, sofrendo grandes transformações, mudanças institucionais e conjunturais, que exerceram forte influência sobre seu desempenho ao longo do tempo.

Na década de 1980, após o sucesso inicial do Proálcool, veio um ciclo de estagnação e declínio. O petróleo, a partir de 1986, sofreu quedas expressivas de preço, tornando as medidas de incentivos ao uso de combustíveis alternativos menos atrativas. O programa passou a necessitar de subsídios cada vez maiores, mas as condições macroeconômicas deterioradas do país inviabilizavam maiores aportes governamentais. Ao final da década, houve a impossibilidade de atendimento à demanda artificialmente criada via incentivos, gerando problemas de abastecimento interno que colocaram em dúvida a credibilidade e a importância do programa no país.

A década de 1990, por conseguinte, foi marcada por uma drástica redução na venda de veículos movidos a etanol e pela desregulamentação do mercado de etanol, com a revogação formal do Proálcool, o fim do controle de preços e estoques e dos sistemas de quotas de produção, assim como a extinção do Instituto do Açúcar e do Álcool (IAA) e do Programa Nacional de Melhoramento da Cana-de-Açúcar (Planalsucar). Apesar da crise e do fechamento de várias usinas, o setor canavieiro manteve-se ativo nesse período, devido a aumentos graduais de misturas de etanol à gasolina e ao avanço das exportações de açúcar.

Na década de 1990, iniciou-se o renascimento do uso do etanol como combustível no país, em um período marcado pelo advento dos veículos flex-fuel em 2003 (bicombustíveis), a entrada de investimentos internacionais e o crescimento da cogeração energética com a queima de bagaço de cana, além do forte crescimento da demanda interna. Esse cenário foi acompanhado pela perspectiva de criação de um mercado global de biocombustíveis, com o comprometimento de vários países, importantes consumidores de combustíveis fósseis como Estados Unidos, União Europeia e China, com acréscimos de etanol à gasolina e incrementos no uso de biodiesel.

Na mesma rota, em 2004, começou o Programa Nacional de Produção e Uso de Biodiesel (PNPB), com a introdução do biodiesel na matriz de combustíveis líquidos do país. Iniciou-se a adição do combustível ao diesel convencional, para que não houvesse a necessidade de adaptação tecnológica aos motores da frota brasileira. O programa também trouxe uma contribuição social importante, ao estimular a inclusão de matérias-primas advindas de pequenos produtores rurais nos processos de comercialização via leilões públicos, por intermédio do selo “combustível social”. Ainda que bem mais recente, o programa destinado ao biodiesel tinha, entre os objetivos principais, alguma similaridade com o Proálcool da década de 1970, como a busca pela redução das importações brasileiras de diesel e incentivos governamentais à produção.

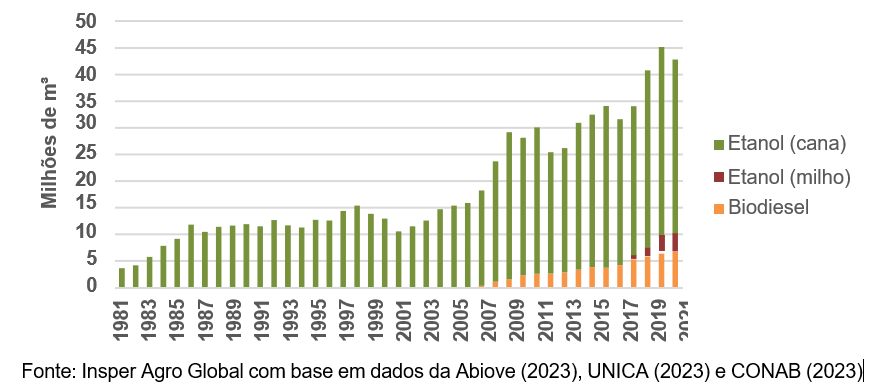

Já a partir do final da década de 2000, iniciou-se um período de crise na atividade bioenergética, motivada por fatores como a política de controle de preços da gasolina e diesel (desonerações a combustíveis fósseis como medida de controle inflacionário); a baixa previsibilidade de políticas energéticas; os incentivos preferenciais governamentais a outras fontes de energia; as restrições à aquisição de terras por estrangeiros, que limitaram investimentos e outros aspectos. No entanto, parte da indústria de biocombustíveis mostrou competitividade e resiliência diante de um cenário mais adverso em termos de incentivos econômicos, conseguindo crescer em produção em período mais

recente (Figura 17). Hoje, o Brasil é o único país do mundo em que o uso de biocombustíveis supera 10% da demanda de energia para transportes.

Outro efeito relevante da agroindústria energética é o potencial aproveitado na geração de termoeletricidade. O Brasil hoje tem 27% de sua termoeletricidade gerada advinda de bagaço de cana e biogás, originados como subprodutos residuais do processo produtivo de etanol e açúcar (Tabela 2).

Figura 17. Evolução da produção de biocombustíveis no Brasil, em milhões de m3, de 1981 a 2021

Tabela 2. Potência instalada para produção de termoeletricidade, em milhões de kW, por fonte de origem

| 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | (%) 2022 | |

| Gás Natural | 46,0 | 48,0 | 50,2 | 51,0 | 51,3 | 51,9 | 52,0 | 53,4 | 59,3 | 62,0 | 66,4 | 36% |

| Bagaço de Cana | 31,0 | 36,0 | 38,4 | 41,2 | 42,9 | 44,2 | 45,0 | 45,6 | 46,4 | 46,8 | 46,7 | 26% |

| Óleo Diesel | 13,3 | 14,1 | 14,3 | 16,4 | 18,7 | 18,9 | 18,0 | 16,9 | 17,8 | 18,2 | 17,3 | 9% |

| Carvão Mineral | 8,1 | 12,1 | 13,6 | 13,6 | 13,6 | 13,4 | 12,8 | 12,1 | 12,8 | 12,8 | 12,8 | 7% |

| Óleo Combustível | 15,2 | 15,8 | 16,3 | 17,5 | 16,3 | 16,2 | 15,7 | 13,3 | 13,2 | 12,4 | 12,2 | 7% |

| Biogás | 0,3 | 0,3 | 0,3 | 0,3 | 0,4 | 0,5 | 0,6 | 0,7 | 0,8 | 0,9 | 0,9 | 1% |

| Outros | 14,4 | 14,6 | 15,8 | 17,0 | 18,2 | 19,7 | 20,7 | 20,9 | 21,2 | 21,9 | 25,6 | 14% |

Fonte: ANEEL (2023)

Até o momento, tratamos dos chamados biocombustíveis de primeira geração no Brasil, que são os originados de tecnologias já conhecidas, como a fermentação seguida de destilação, no caso do etanol, e da transesterificação, no caso do biodiesel, normalmente obtidos de produtos agrícolas consolidados, como a cana-de-açúcar e a soja, que fazem parte de cadeias alimentares.

Apesar dos momentos de otimismo global com os biocombustíveis de primeira geração como alternativa viável aos combustíveis fósseis até a primeira década dos anos 2000, a realidade que se impôs no período seguinte foi oposta, inclusive com movimentos contrários e questionadores — como a linha comumente denominada de “food vs. fuel”, a preferência pela eletrificação veicular e a questão da expansão do uso direto e indireto da terra, que poderia estar ampliando o desmatamento.

Esses temas, sem dúvida, acabaram dificultando a expansão global do etanol, que hoje é relegado ao posto de “solução regional” para poucos países que são grandes produtores agrícolas, como o Brasil, a Índia e os Estados Unidos. A China e os países da União Europeia, por exemplo, tiveram seus programas revistos e reduzidos. O biodiesel, que é usado em frotas pesadas com maior dificuldade de eletrificação, segue avançando em países como Alemanha, Argentina, Brasil, Canadá, França, Estados Unidos, Holanda, Indonésia e Malásia.

Tecnologicamente, no entanto, os biocombustíveis seguiram sua evolução. Surgiram os biocombustíveis de 2ª geração (Tabela 3) ou avançados — oriundos de diversas fontes de biomassa celulósicas —, diesel verde oriundo de processo de hidrotratamento (HVO) e outras rotas tecnológicas, estudos para uso viável de hidrogênio verde, combustíveis sustentáveis para aviação (SAF), entre outros, além das possibilidades de gerar outros subprodutos a partir de resíduos de biomassas energéticas, como bioplásticos, insumos agrícolas e farmacêuticos.

Tabela 3. Síntese das diferentes gerações de biocombustíveis

| Primeira geração

(produzidos geralmente a partir de processos mais simples de fermentação e esterificação com base em de sementes, grãos ou açúcares) |

Segunda geração

(geralmente produzidos a partir de biomassa lignocelulósica, como resíduos de culturas, madeira, gramíneas diversas etc.) |

| • Substitutos de gasolina de petróleo: butanol ou etanol de primeira geração de fermentação de açúcares ou amido

• Substitutos de diesel de petróleo: biodiesel feito a partir da transesterificação de óleos vegetais, gordura animal ou óleos usados de cozinha |

• Substitutos de gasolina de petróleo produzidos bioquimicamente: etanol ou butanol produzidos por hidrólise enzimática

• Substitutos de gasolina de petróleo produzidos por processos termoquímicos: metanol, gasolina Fischer- Tropsch, diferentes tipos de álcoois • Substitutos do diesel de petróleo: Fischer- Tropsch diesel, diesel verde, Dimethyl éter |

Fonte: UNCTAD (2008)

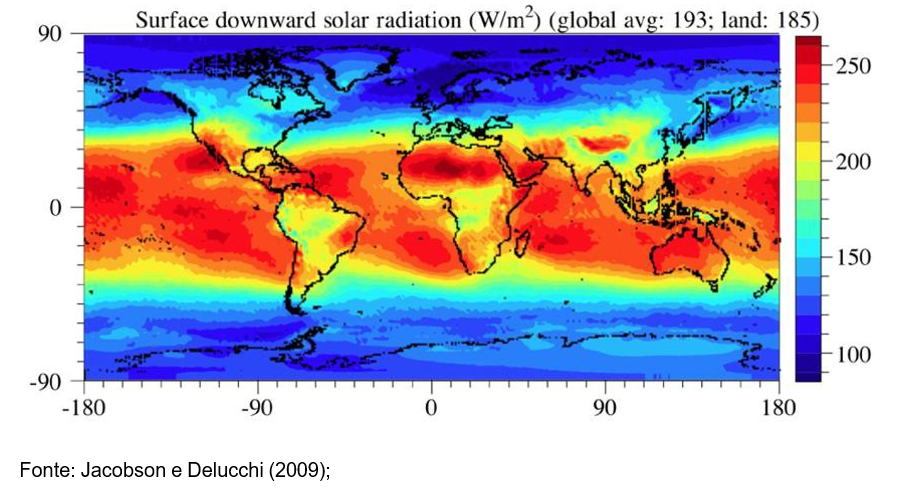

Essas novas tecnologias vêm abrindo novas possibilidades ao mercado de biocombustíveis, para que estes ganhem mais eficiência em emissões, escala internacional e que contribuam com esforços reais no sentido da descarbonização, além de estarem mais distantes das críticas do movimento “food vs fuel”. Esse potencial é ainda mais amplo para países da zona tropical do globo onde há elevado potencial para produção de biomassa. Isso ocorre devido a condições edafoclimáticas mais favoráveis (alta radiação solar, que propicia fotossíntese, conforme Figura 18) e a maior disponibilidade de área, observadas em vários países, bem como pelo alto potencial de produção primária líquida (NPP – Net Primary Production) de biomassa, que é possível de ser obtido ao longo do ano, inclusive com duas a três safras, o que não é possível para cultivos abertos em climas temperados.

Figura 18. Mapa de incidência de radiação solar (W/m2)

Também se destaca que a eletrificação dos transportes necessita superar diversos desafios para que seja efetivamente realizada, o que traz algumas vantagens competitivas aos biocombustíveis, mesmo em âmbito global. Esse assunto será tratado com maior detalhamento nas próximas subseções deste relatório.

2. Novas tecnologias

2.1 – Os desafios da eletrificação

A eletrificação nos transportes, seja de carga, seja de passageiros, apresenta obstáculos significativos, entre os quais se citam:

Peso e densidade energética: As baterias ainda têm uma densidade energética significativamente inferior à dos combustíveis convencionais. Isso se reflete em baterias grandes e pesadas, o que afeta diretamente o desempenho e a eficiência. De modo geral, considera-se a viabilidade da eletrificação de automóveis em meio urbano, que não exigem grande autonomia ou transportar cargas muito elevadas. Para transporte de cargas e/ou longas distâncias, a tecnologia ainda não tem se mostrado viável;

Armazenamento de energia: A capacidade de armazenar a quantidade necessária de energia em espaços compactos ainda é um fator complexo, notadamente em transportes que demandam grande autonomia;

Infraestrutura de recarga: Estabelecer uma infraestrutura de recarga eficiente e escalável é complexo e exige grandes investimentos. Além disso, a conversão para transportes eletrificados sobrecarrega a rede elétrica, exigindo investimentos em geração de energia.

Custo inicial elevado: a necessidade de desenvolver tecnologias e escalar a produção requer investimentos em grandes volumes.

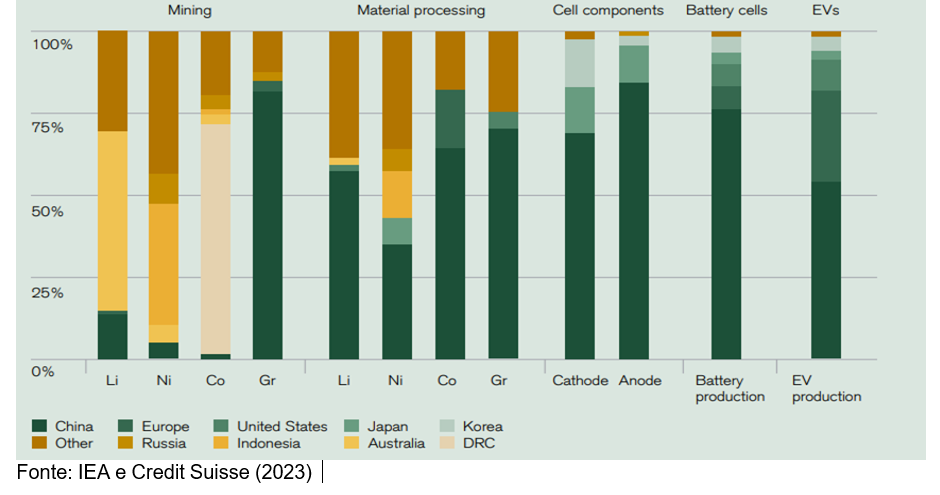

Disponibilidade de metais para fabricação de baterias: A fabricação de baterias (de grandes dimensões, para transportes) exige grande disponibilidade de metais, como lítio, níquel, manganês, cobalto, óxido de alumínio e cobre, entre outros, a depender da tecnologia da bateria utilizada. A disponibilidade desses metais é restrita no mundo e o crescimento da demanda pode impactar em preços, na disponibilidade e na necessidade de novos projetos de mineração, que podem levar a impactos ambientais significativos, além de elevar a dependência de insumos oriundos de regiões específicas — o que pode implicar novos desafios geopolíticos futuros (Figura 19).

Figura 19. Distribuição geográfica da cadeia de insumos para produção de baterias para veículos elétricos – participações estimadas em 2022

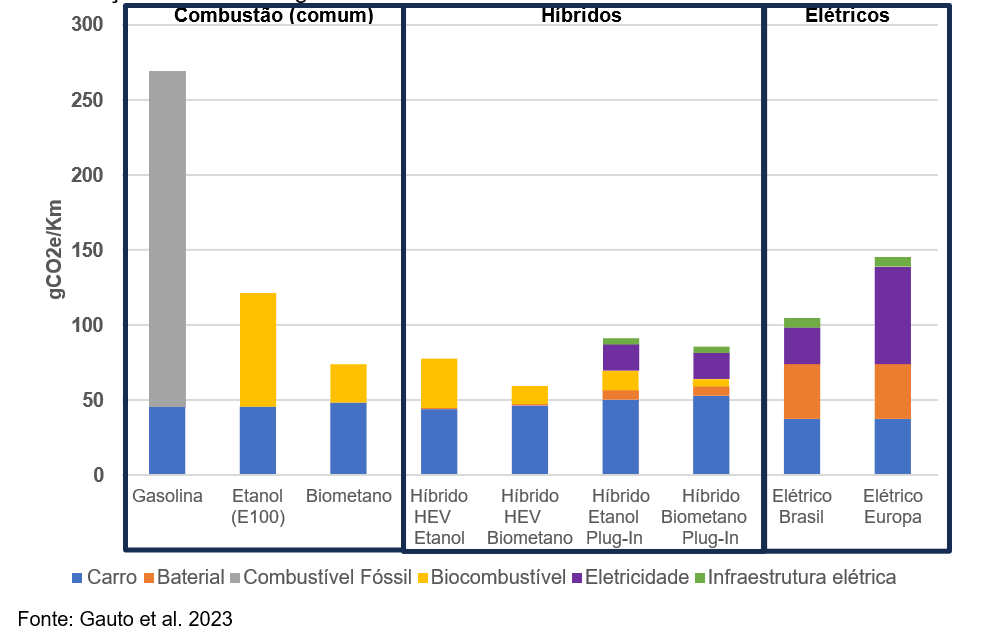

Eficiência em termos de emissões: Os veículos 100% elétricos (BEV) não emitem GEE durante o seu uso. No entanto, há que se considerar as emissões geradas para a produção de energia para alimentá-los, inclusive no processo de produção até o descarte. Ou seja, é necessário avaliar o ciclo de vida e as emissões decorrentes em todo o processo. Ao se analisar o ciclo completo, estudos indicam que os veículos elétricos nem sempre são mais eficientes em termos de emissões de gases de efeito estufa em CO2 equivalentes, conforme Figuras 19 e 20. Quando a origem é fóssil, não renovável ou com elevados níveis de emissões — como uma usina de carvão, por exemplo —, o veículo eletrificado não atinge seu objetivo principal, que seria o de evitar emissões, quando se considera o ciclo completo.

Figura 20. Comparativo de emissões (ciclo completo) de diferentes tipos de motorização e fontes energéticas

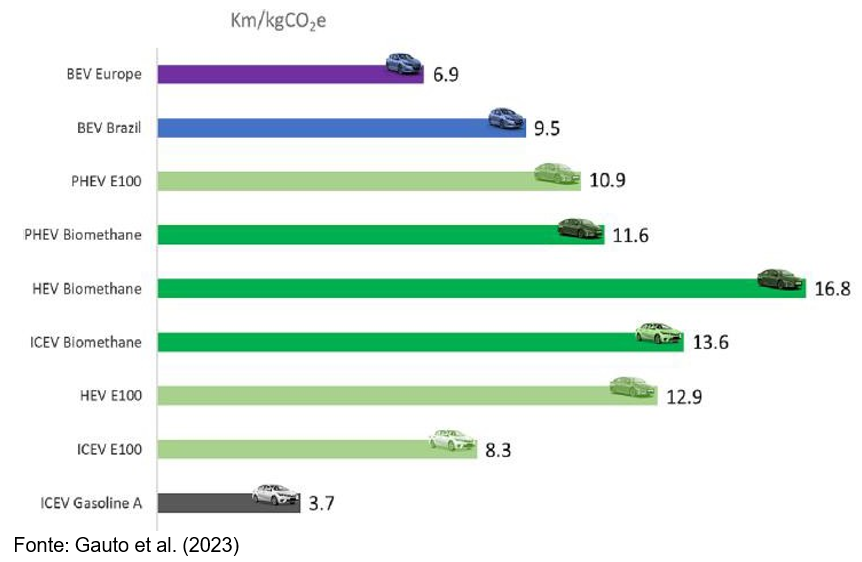

Figura 21. Comparativo de emissões (ciclo completo): quilômetros rodados na emissão de 1kg de CO2 equivalente

Desse modo, identifica-se que a eletrificação total nos transportes ainda é pouco viável (e não necessariamente desejável) no mundo. Mas representa, sem dúvida, uma forte tendência no transporte de passageiros em meio urbano, onde alguns dos desafios elencados tornam-se menos relevantes. Já em segmentos de transporte de carga ou de longas distâncias, como transporte marítimo, aviação e ferroviário, que fazem parte dos chamados setores “hard to abate”, ainda não se considera a eletrificação um caminho adequado, devido aos problemas elencados anteriormente.

Além disso, para países como o Brasil, com larga experiência na produção de biocombustíveis, a eletrificação também não seria o processo mais adequado no sentido de se reduzir emissões.

Nas próximas subseções, destacamos alguns desenvolvimentos tecnológicos em biocombustíveis avançados que são considerados promissores no processo de transição energética nos transportes.

2.2 – Combustíveis Sustentáveis de Aviação (Sustainable Aviation Fuel – SAF)

O SAF é um tipo de biocombustível projetado para ser usado em aeronaves como uma alternativa mais sustentável aos combustíveis tradicionais de aviação (querosene de aviação), que geralmente são derivados de petróleo. É um tipo de biocombustível avançado, produzido a partir de fontes renováveis, como óleos vegetais, bioetanol, resíduos agrícolas, resíduos de madeira e outros materiais orgânicos, e apresentam efeitos positivos com relação à redução de emissões.

Os SAF podem ser considerados “sustentáveis”, uma vez que as suas matérias-primas não competem com as culturas ou a produção alimentar, nem exigem uma utilização incremental de recursos, como a água ou a limpeza de terras, e, mais amplamente, não promovem desafios ambientais, como a desflorestação, a perda de produtividade do solo ou a biodiversidade.

A produção de SAF envolve a conversão de matérias-primas renováveis, como óleos vegetais, resíduos agrícolas e outros materiais orgânicos, em um combustível adequado para uso em aeronaves. Existem várias tecnologias e processos para a produção de SAF, sendo as três mais populares: (1) Hydroprocessed Esters and Fatty Acids (HEFA), feito a partir de óleos vegetais, óleos residuais e gorduras animais; (2) Fischer-Tropsch (FT), que permite a produção a partir de uma diversidade de matérias primas diferentes; e (3) Alcohol-to-Jet (ATJ), que converte álcoois, como etanol e isobutanol, em hidrocarbonetos adequados para uso em aeronaves.

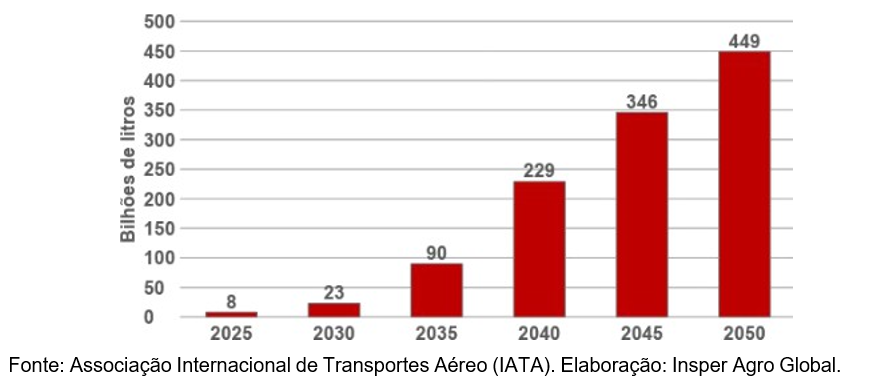

Os atuais mandatos globais na área de aviação preveem o atingir o “net zero emission” até 2050. Para tal, prevê-se que o consumo do biocombustível pelo setor terá que ser multiplicado em 7,5 vezes, subindo dos atuais 60 bilhões de litros em 2022 para 449 bilhões de litros em 2050 (Figura 22). Caso essa demanda se concretize, o Brasil teria ampla oportunidade para produção ou suprimento de insumos para a produção global de SAF.

Figura 22. Estimativa de demanda para utilização de SAF pela aviação comercial até 2050, caso sejam cumpridos os compromissos globais de utilização do biocombustível

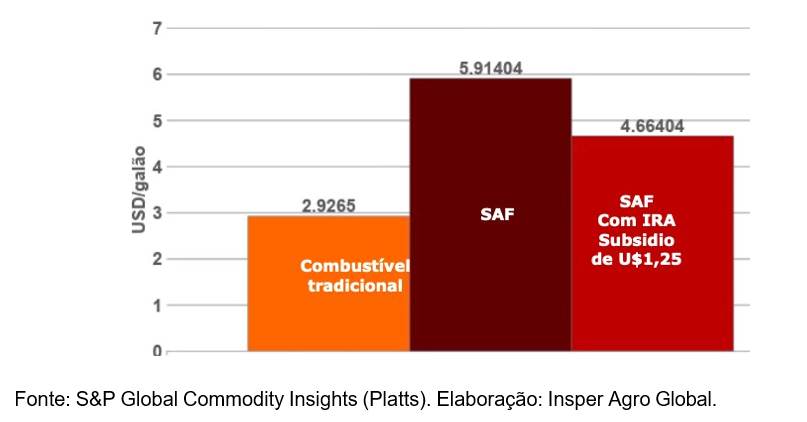

Mas o SAF também enfrenta desafios significativos — os principais são o custo e a produção em larga escala. O alto custo de produção e a competição por recursos renováveis podem limitar sua adoção generalizada: o preço do galão do SAF hoje, em dólares, chega a ser 2 vezes o dos combustíveis tradicionais (Figura 23). Atualmente, segundo informações de algumas companhias aéreas, combustíveis representam quase 50% do custo operacional dessas empresas, o que torna esse patamar de elevação de preços ainda inviável para mercados. A expectativa é que a produção em larga escala, aliada a avanços tecnológicos, torne o SAF mais acessível e competitivo nos próximos anos.

O processo de implementação dos SAF no modal de transporte aéreo passa também pela elaboração de políticas públicas que possam ajudar a incentivar o aumento da produção de SAF, ao mesmo tempo que ajudam a reduzir os custos, conforme afirma o Parlamento Europeu, por exemplo. Nos EUA, os produtores de SAF são atualmente elegíveis para um crédito fiscal de US$ 1,25 até US$ 1,75 por galão sob a Lei de Redução da Inflação (IRA), mas isso pode não ser suficiente para compensar margens fracas no setor de aviação comercial.

Figura 23. Impacto do IRA no preço do SAF, em US$ por galão a preços de agosto/23

2.3 – Diesel verde ou “Hydrotreated Vegetable Oil” (HVO)

Uma alternativa de biocombustível avançado para substituição do diesel é o chamado diesel verde, ou “Hydrotreated Vegetable Oil” (HVO). O HVO é um combustível renovável produzido a partir de óleos vegetais, gorduras animais ou óleo de cozinha usado, com propriedades semelhantes ao diesel, mas com menor teor de carbono e maior estabilidade de oxidação.

O HVO é bastante superior em qualidade com relação ao diesel, podendo ser utilizado em motores a diesel sem modificações, ou misturado com diesel em qualquer proporção (tipo de combustível chamado de “drop-in”).

A principal diferença entre Sustainable Aviation Fuels (SAF) e Hydrotreated Vegetable Oil (HVO) reside em suas aplicações e origens. O SAF é um biocombustível desenvolvido especificamente para a aviação, produzido a partir de várias fontes renováveis e projetado para motores de aeronaves (combustível “drop-in” para querosene de aviação), visando reduzir as emissões de carbono na aviação. Já o HVO é um biocombustível derivado de óleos vegetais e gorduras animais, utilizado como um substituto mais limpo do diesel em veículos terrestres, como carros e caminhões, contribuindo para a redução das emissões no transporte terrestre e em aplicações industriais.

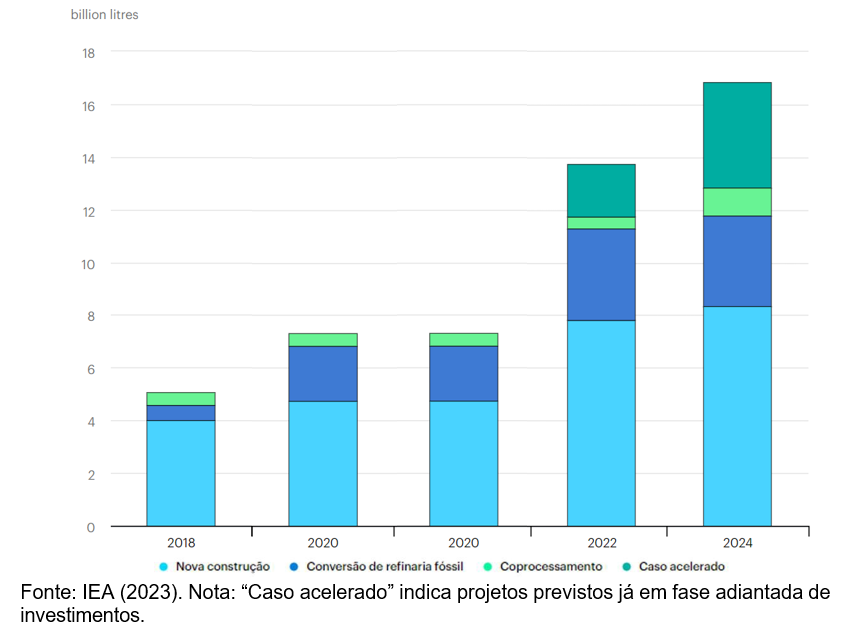

A produção de HVO nos Estados Unidos, por exemplo, vem crescendo nos últimos anos, impulsionada por políticas de incentivo e investimentos em novas plantas de produção. Segundo a Agência Internacional de Energia (IEA, 2023), os Estados Unidos foram o maior produtor mundial de HVO em 2022, com cerca de 4,3 milhões de toneladas. A IEA (2023) prevê que a produção de HVO aumente para 12,6 bilhões de litros em 2024, sendo 8,4 bilhões de litros provenientes de novas plantas, 3,6 bilhões de litros de conversão de refinarias de combustíveis fósseis e 0,6 bilhão de litros de coprocessamento (Figura 24).

Figura 24. Estimativa de produção de HVO por tipo de investimento em processamento industrial

Alguns dos principais incentivos para o uso de HVO nos Estados Unidos são o Padrão Federal de Combustíveis Renováveis (RFS2), o Padrão de Combustível de Baixo Carbono da Califórnia (LCFS) e o Crédito Fiscal para Misturadores. O RFS2 estabelece metas anuais de consumo de biocombustíveis para os fornecedores de combustíveis, incluindo uma categoria específica para o HVO e outros biocombustíveis avançados. O LCFS incentiva a redução das emissões de carbono dos combustíveis, atribuindo créditos aos fornecedores que usam combustíveis de baixo carbono, como o HVO, e penalidades aos que usam combustíveis de alto carbono. O Crédito Fiscal para Misturadores é um benefício fiscal de US$ 1 por galão para os produtores ou misturadores de HVO e outros biocombustíveis.

Além disso, alguns estados americanos permitem que os veículos que usam HVO ou outros combustíveis alternativos tenham acesso preferencial às faixas de alta ocupação (HOV), que são reservadas para veículos com um número mínimo de ocupantes durante os horários de pico. Essa medida visa incentivar o uso de veículos mais eficientes e menos poluentes, reduzindo o congestionamento nas faixas normais de tráfego.

Atrás apenas dos Estados Unidos, a União Europeia é o segundo maior produtor de HVO, com cerca de 3,8 bilhões de litros em 2022. O Brasil, como um dos maiores produtores de oleaginosas do mundo, tem grande potencial tanto para o investimento para produção interna de HVO, quanto para o fornecimento de matéria-prima para a produção desse combustível em outros países. A previsão do IEA (2023) é que, caso os projetos adicionais previstos que estão em estágio inicial sejam implementados, a produção mundial de HVO aumentaria para cerca de 17 bilhões de litros em 2024. Desses, 49,5% seriam provenientes de novas plantas, 23,7% de novos projetos adicionais previstos, 20,5% da conversão de refinarias de combustíveis fósseis e 6,3% de coprocessamento.

2.4 – Hidrogênio verde

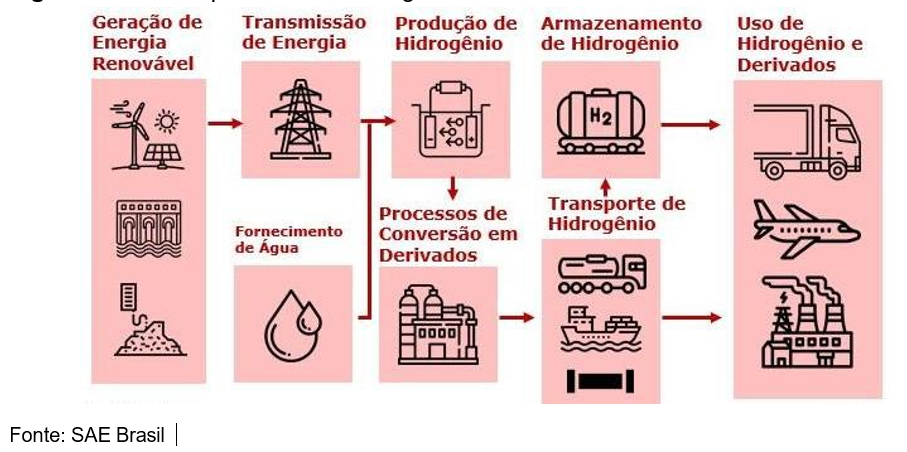

O uso do chamado hidrogênio verde em substituição aos combustíveis fósseis é uma das maiores apostas futuras na área energética, tendo em vista sua grande eficiência na redução de emissões. A produção de hidrogênio (H2) é realizada por meio de um processo térmico ou da eletrólise da água, e a fonte energética que realiza esse processo é que vai definir se se trata de um hidrogênio considerado “verde” ou não — no caso do uso de energias renováveis nesse processo, como biocombustíveis, solar, eólica ou hidroelétrica (Figura 25), fala-se em hidrogênio “verde”, em contraposição a outras formas de produção de H2.

Uma das principais vantagens desse tipo de combustível é a sua versatilidade: o hidrogênio verde pode ser utilizado em uma ampla gama de aplicações, desde veículos movidos a células de combustível de hidrogênio até a geração de energia elétrica, processos industriais e químicos.

Figura 25. Cadeia produtiva do hidrogênio verde

As principais vantagens da utilização de hidrogênio verde são:

Zero emissão de carbono: O maior benefício do hidrogênio verde é sua produção com emissões líquidas de carbono praticamente zero quando alimentado por energia renovável. Isso o torna uma alternativa importante para reduzir as emissões de gases de efeito estufa, especialmente em setores difíceis de descarbonizar, como o transporte de longa distância e a indústria pesada.

Armazenamento de energia: O hidrogênio verde pode atuar como uma forma eficiente de armazenar energia renovável excedente quando a demanda é baixa, tornando-se uma solução para a intermitência de fontes de energia que dependem das características e incertezas da natureza, como as energias solar e eólica.

Versatilidade de aplicações: O hidrogênio verde pode ser utilizado em uma ampla gama de aplicações, desde veículos movidos a células de combustível de hidrogênio até a geração de energia elétrica, aquecimento industrial e processos químicos.

Porém, a lista de desafios também é grande:

Custos iniciais elevados: A produção de hidrogênio verde requer investimentos substanciais em infraestrutura, como eletrolisadores e sistemas de armazenamento, o que pode ser caro. Os custos ainda são mais altos do que os de combustíveis fósseis tradicionais.

Eficiência energética limitada: A eletrólise da água para produzir hidrogênio verde é um processo que consome energia, e a eficiência geral do processo ainda não é tão alta quanto se desejaria, o que pode afetar a relação custo- benefício.

Desafios de distribuição e armazenamento: O transporte e o armazenamento do hidrogênio também representam desafios logísticos, uma vez que o gás é menos denso em termos de energia do que os combustíveis fósseis, exigindo pressões elevadas ou temperaturas extremamente baixas para o armazenamento eficiente. O uso de biocombustíveis pode ser uma das alternativas para essa questão no âmbito dos transportes.

Mesmo com tais desafios, há grandes perspectivas de investimentos nessa área. No caso do Brasil, especificamente, já há mais de 40 projetos de produção de hidrogênio verde anunciados, de acordo com avaliação da consultoria McKinsey (2023). O Ministério de Minas e Energia (2023) estima que o Brasil tenha potencial para produzir anualmente 1,8 gigatoneladas de hidrogênio verde.

A demanda global por hidrogênio verde deve aumentar 163 vezes em 2030 em comparação com 2020, segundo um estudo da Boston Consulting Group (2022). Além disso, segundo a Deloitte (2023), a produção de hidrogênio verde tem o potencial de gerar até 2 milhões de empregos em todo o mundo entre 2030 e 2050. Esses números destacam o papel crucial do hidrogênio verde na transição para uma economia de baixo carbono, tanto no Brasil como no mundo.

Estudo da McKinsey (2021) afirma que o Brasil é um dos países mais competitivos do mundo na produção de hidrogênio verde, com um custo nivelado que será inferior a US$ 1,50/kg já em 2030, podendo cair para US$ 1,25/kg até 2040. Isso coloca o Brasil em uma posição competitiva em relação a outros países importantes na área.

Vantagens que torna o Brasil fortemente competitivo na produção de H2V:

Recursos energéticos limpos abundantes: O Brasil tem uma produção de biocombustíveis consolidade, grande potencial eólico e solar, graças à sua vasta extensão territorial e alta incidência de luz solar. Esses recursos podem ser utilizados para gerar a eletricidade necessária para a produção de hidrogênio verde.

Sistemas integrados de energia de baixo carbono: O Brasil possui uma matriz energética composta por 85% de energia renovável, principalmente hidrelétrica, mas com presença crescente de energia eólica, solar e de biomassa. Isso permite que os investimentos para uma produção de hidrogênio verde nacional se beneficiem da rede elétrica existente.

Localização geográfica favorável: A localização do Brasil é vantajosa para alcançar a Europa e a costa leste norte-americana, o que pode facilitar as exportações de hidrogênio verde.

Indústria doméstica associada: O Brasil tem uma infraestrutura consolidada para a produção de biogás e etanol que podem ser convertidos em hidrogênio verde, como, por exemplo, os bioparques tecnológicos de produção de etanol.

Subprodutos do processo industrial: A produção de hidrogênio verde pode aproveitar subprodutos do processo industrial, como biogás, torta de filtro e bagaço da cana (etanol), DDG e WDG (etanol de milho), casca e fibra da palma (óleo de palma), para a produção de hidrogênio verde.

2.5 – Sistemas integrados de produção de alimentos e energia (IFES)

Segurança energética e alimentar são temas cada vez mais delicados e estratégicos no âmbito geopolítico mundial e, nesse contexto, volta à tona o debate “food vs. fuel”, que justamente contrapõe esses dois aspectos. De modo geral, esse histórico debate, iniciado em meados dos anos 2000, questiona se a disponibilidade de terras produtivas seria um fator limitante e se o crescimento da finalidade energética de produtos agrícolas poderia vir a ameaçar a segurança do abastecimento de alimentos.

As dúvidas à época recaíam principalmente sobre o programa americano do etanol, produzido principalmente a partir do milho, sugerindo que o aumento da demanda pelo grão elevaria os custos na produção de alimentos derivados. No entanto, diversos estudos5 posteriormente publicados na literatura científica demonstraram que esse impacto era bastante limitado.

Embora se reconheça em muitos trabalhos alguma ocorrência de competição pelo fator terra, resultados ponderaram: (a) sobre a interdependência entre combustíveis e a produção de alimentos; (b) sobre elevações em produtividade que neutralizaram efeitos negativos; (c) sobre geração de renda e emprego em regiões subdesenvolvidas derivadas do aumento no uso de biocombustíveis, aumentando o acesso a alimentos em determinadas localidades; (d) sobre a possibilidade de uso dos resíduos da produção como fertilizantes de baixo custo.

E esses efeitos podem ser ainda menores no atual contexto de avanços tecnológicos tanto no lado da bioenergia quanto na produção agropecuária. Há um melhor aproveitamento dos produtos de origem agrícola, inclusive dos resíduos de produção, o que eleva significativamente o potencial de conversão energética — nesse caso há o etanol lignocelulósico, biodiesel verde, e outros modelos mais recentes de conversão de biomassa, como já citados anteriormente.

Mas, além disso, na produção “dentro da porteira”, hoje vemos sistemas integrados de energia e alimentos (IFES, sigla em inglês para Integrated Energy and Food Systems), que consistem em fazendas modeladas para intensificar e integrar as produções de energia e alimentos consorciados na mesma área de produção, maximizando a sinergia na produção agropecuária e em sistemas agroflorestais.

O milho brasileiro é um bom exemplo desse modelo, que hoje já responde por 10% da produção nacional de etanol. A agricultura tropical brasileira possui condições técnicas de proporcionar uma integração eficaz de milho e soja, possibilitando duas safras no mesmo ano, sem irrigação. E com rotação de culturas é possível obter uma produção sinérgica com pecuária bovina e florestas plantadas com espécies de rápido crescimento, como o eucalipto, em sistemas de “integração lavoura-pecuária-florestas”, que permitem a produção de diversos produtos — energéticos e alimentares — em um mesmo hectare de terra, contribuindo para a descarbonização e a otimização de recursos.

O potencial de alta produção de biomassa não fica reservado ao Brasil, podendo também ser aproveitado em outros países localizados nas zonas tropicais do planeta. Tal fato ocorre devido a condições edafoclimáticas mais favoráveis e maior disponibilidade de área, observadas em vários países, bem como ao alto potencial de produção primária líquida (NPP – Net Primary Production) de biomassa, que pode ser obtido ao longo do ano, inclusive com duas a três safras, o que não ocorre em climas temperados.

Conclusões gerais

Os biocombustíveis ainda têm baixíssima participação no mercado global de energia, sendo o Brasil um dos raros casos em que esses produtos alcançaram uma fatia expressiva do mercado. Com a intensificação do movimento mundial de transição energética, é natural que ocorra uma nova onda de incentivos à produção de biocombustíveis, de modo que estes possam se somar aos investimentos em diversas soluções diferentes para substituição de combustíveis fósseis, dada a resiliência da dependência global por tais fontes de energia e a limitação das demais alternativas energéticas atualmente existentes.

Tecnologicamente, os biocombustíveis seguiram uma trajetória de grande evolução nas últimas décadas, saindo das matérias-primas agropecuárias de primeira geração (que são também usadas para a produção de alimentos) para os biocombustíveis de 2ª geração — oriundos de diversas fontes de biomassa celulósicas, como o diesel verde proveniente de processo de hidrotratamento (HVO), o etanol feito a partir de bagaço e palha de cana-de-açúcar e outras rotas tecnológicas —, além de estudos para uso viável de hidrogênio verde e de combustíveis sustentáveis para aviação (SAF), entre outros. Também existem possibilidades de utilizar resíduos de biomassas energéticas para fazer bioplásticos e insumos agrícolas (Amônia Verde para fertilizantes, por exemplo) e produtos farmacêuticos.

Essas novas tecnologias têm aberto caminhos de ganhos em eficiência na redução de emissões em escala internacional, dando uma contribuição efetiva para uma ampla descarbonização global. No entanto, para que tais esforços sejam plenamente realizados, é importante que exista uma compreensão sobre o potencial dos biocombustíveis de forma que estes não sejam mais considerados como uma “solução de nicho”, mas sim como peça estratégica e fundamental da transição energética global.

REFERÊNCIAS

Boston Consulting Group. Brazil Climate Report 2022: seizing Brazil’s climate potential. 2022. Disponível em: <https://web- assets.bcg.com/45/e6/345b6c554c5fbc5155cc86b3ce8a/brazil-climate-report-sept-

15.pdf> Acesso em janeiro de 2024

Chagas, A. L. S.; Toneto-Junior, R. ; Azzoni, C. R. Teremos que trocar energia por comida? Análise do impacto da expansão da produção de cana-de-açúcar sobre o preço da terra e dos alimentos. Economia (Brasília), 9, 39-61, 2012.

Deloitte. Perspectivas globais para o hidrogênio verde 2023: Energizando o caminho para a descarbonização. 2023. Disponível em:

<https://www2.deloitte.com/content/dam/Deloitte/br/Documents//about- deloitte/Deloitte.sumario-executio-hidrogenio.pdf> Acesso em janeiro 2024

Gauto, M. A.; Carazolle, M. F.; Rodrigues, M. E.; Abreu, R. S.; Pereira, T. C.; Pereira,

- A. G. Hybrid vigor: Why hybrids with sustainable biofuels are better than pure electric vehicles. Energy for Sustainable Development, v. 76, p. 101261, 2023.

Hoffmann, R. Segurança alimentar e produção de etanol no Brasil. Segurança alimentar e nutricional, 13(2), 1-5, 2006.

International Air Transport Association (IATA). Net zero 2050: sustainable aviation fuels. Dezembro de 2023.

International Energy Agency (IEA). Renewables: Analysis and forecast. 2023.

International Renewable Energy Agency (IRENA). World Energy Transitions Outlook 2023: 1.5°C Pathway. 2023.

Kovarsky, P. et al. Como os países tropicais podem acelerar seu protagonismo na economia net zero. MIT Sloan Management Review, Q4(13), 50-57, 2022.

McKinsey & Company. Hidrogênio verde: uma oportunidade de geração de riqueza com sustentabilidade para o Brasil e o mundo. 2021. Disponível em:

<https://www.mckinsey.com/br/our-insights/hidrogenio-verde-uma-oportunidade-de- geracao-de-riqueza-com-sustentabilidade-para-o-brasil-e-o-mundo#/> Acesso em janeiro de 2024.

McKinsey & Company. COP28: a oportunidade bilionária do hidrogênio verde para o Brasil. 2023. Disponível em: <https://www.mckinsey.com.br/our-insights/all-insights/a-oportunidade-bilionaria-do-hidrogenio-verde-para-o-brasil> Acesso em janeiro de 2024.

Ministério de Minas e Energia (MME). Hidrogênio de baixa emissão é fundamental para a transição energética. 2023. Disponível em:

<https://agenciagov.ebc.com.br/noticias/202310/hidrogenio-de-baixa-emissao-e- considerado-fundamental-para-a-transicao- energetica#:~:text=Segundo%20estimativas%20do%20MME%2C%20o,de%20baixa% 20emiss%C3%A3o%20e%20derivados > Acesso em janeiro de 2024.

Ritchie, H.; Rosado, P. Energy Mix. Our World In Data. 2020. Disponível em: <https://ourworldindata.org/energy-mix> Acesso em janeiro de 2024.

Ritchie, H.; Rosado, P.; Roser, M. Emissions by sector: where do greenhouse gases come from?. Our World In Data. 2020. Disponível em:<https://ourworldindata.org/emissions-by-sector> Acesso em janeiro de 2024.

Ventura-Filho, A. Hidroeletricidade e Outras Energias Renováveis: A Situação Brasileira no Contexto Internacional. Fórum Nacional (Sessão Especial) Novos Caminhos do Desenvolvimento. Rio de Janeiro.